发布日期:2026-06-10 11:00 点击次数:84

炒股就看金麒麟分析师研报,泰斗,专科对着摄像头自己给我看,实时,全面,助您挖掘后劲主题契机!

著述开端:华泰睿念念

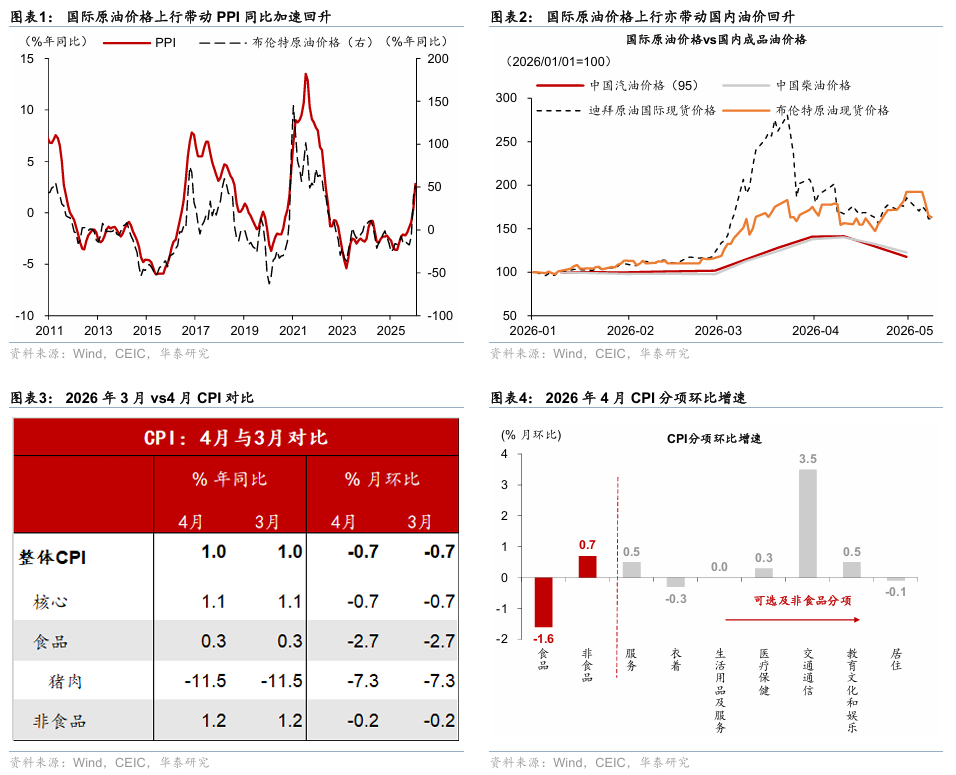

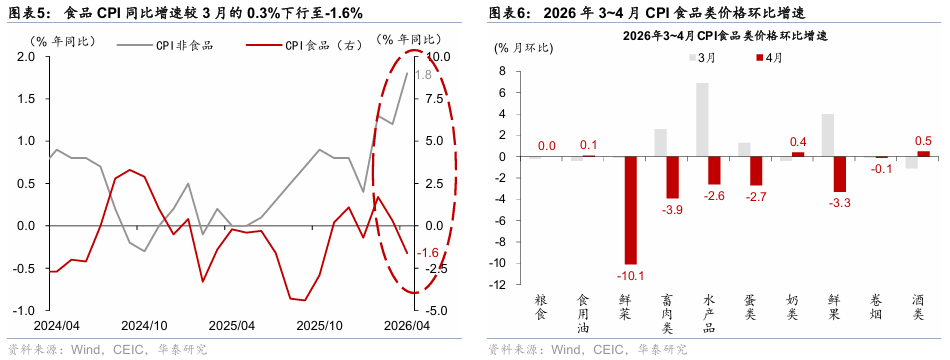

核心不雅点]article_adlist-->2026年4月中国CPI同比1.2%(前值1%),高于彭博一致预期的1%,环比增速较3月的-0.7%转正至+0.3%;PPI同比+2.8%(前值+0.5%),高于彭博一致预期的1.8%,环比亦较3月的1%进一步上行至1.7%。

1.通胀预期上行不仅受油价推动,国内供需再均衡及中游价钱传导好于预期

4月PPI同比超预期上行至2.8%对着摄像头自己给我看,本年1-4月PPI累计同比转正为0.2%;而CPI同比和煦上行至1.2%,有望推动2季度GDP平减指数回正。其中,石化产业链对PPI拉动彰着,算力需求及行业产能治疗亦对PPI加速上行有较大孝敬;而在“以旧换新”补贴退坡下核心CPI仍回升至1.2%,印证总需求延续改善态势。具体看:

PPI中油价向中卑鄙传导仍有一定时滞,1)石化产业链对PPI同比拉动达1.5个百分点,上游至中游的油气开采/石油加工/化学成品同比离别高潮28.6%/14.2%/8.9%;2)算力及电气化推动有色遴选和加工/电气机械和诡计机离别提振PPI同比1.6/0.5个百分点;3)“反内卷”要点行业中锂电板、汽车、钢铁等价钱边缘改善,对PPI拖累有所拘谨,但水泥价钱仍形成拖累。

CPI同比中:1)工业品为主要拉动,汽油高潮孝敬约0.56个百分点(占约5成),黄金和其他工业品的孝敬离别为0.2/0.3个百分点(共计约4成);2)爽脆春假连休推升住户糜费出行需求,处事价钱高潮孝敬约0.44个百分点;3)食物价钱仍为主要拖累,如猪肉对CPI拖累走阔至0.3个百分点。

2.部分卑鄙盈利压力或徐徐炫耀,但冲突低通胀惯性已经“喜大于忧”

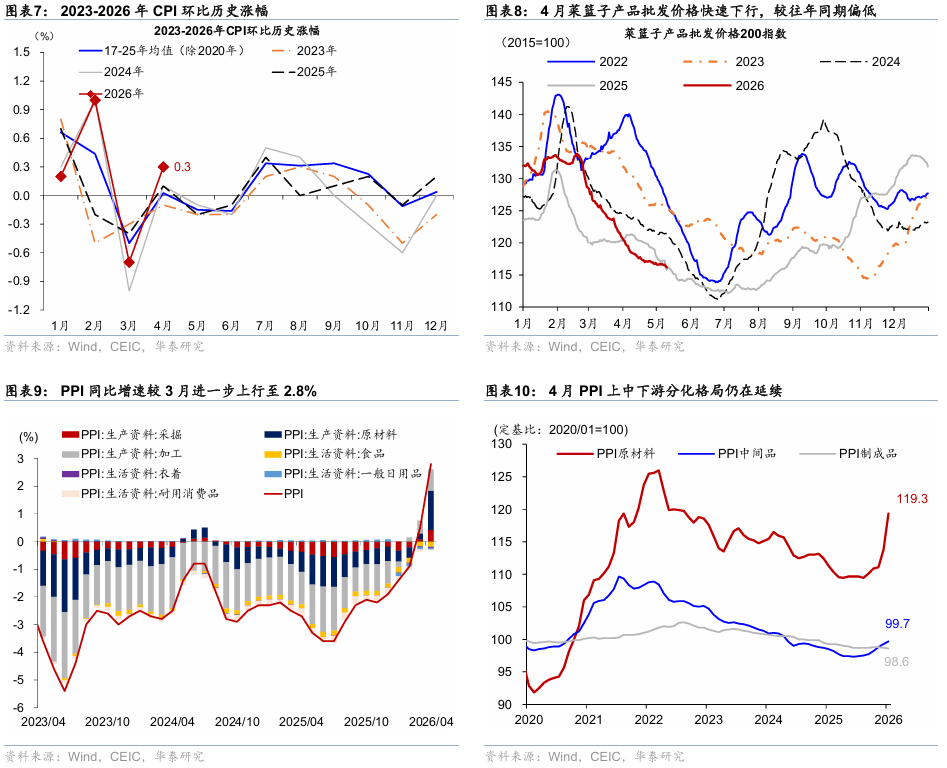

天然上游价钱上升或为部分行业带来利润压力,但在通胀预期较弱的环境下通胀核心抬升也可能退换为走出“低通胀惯性”的催化剂。3月工业企业盈利分化,动力及电子诡计机等行业盈利改善,但水泥、电力供应、产品、饮料等卑鄙盈利承压。但在通胀预期偏弱的环境下,PPI回正有望改善企业营收预期、冲突低通胀的惯性、关于模式增长及财富重估均有正向意旨——举例始终宽松的宏不雅策略及经济结构退换重叠俄乌冲突带来的油价高潮,推动日本各阛阓主体捏续性通胀回升。

3.AI产业链及“新三样”亮点突显、重叠外需高景气度,制造业订价权有望捏续抬升

行业层面,AI有关需求及新三样证据隆起,国外敞口较高亦有助于价钱传导。算力需求快速增长推动AI有关产品“量价皆升”,PPI中有色、诡计机通讯行业孝敬领跑,4月入口数据中集成电路和自动数据管制开发同比增长54.7%/90.6%亦形成印证,中东冲突推动人人电气化程度加速,新三样行业价钱也呈现边缘改善态势,如锂离子电板价钱环比上行1.6%,新动力车价钱环比降幅收窄至0.1%。

往前看,天然中东场面省略情趣犹存,油价核心抬升亦对卑鄙顺价智力偏弱的行业盈利形成拖累;但总体而言,咱们仍然看好中国模式增长回升,尤其是制造业行业订价权进一步上升。一方面,中东冲突捏续,4月人人PMI仍延续推广态势,AI链推升外需进一步走强;另一方面,影响内需走势要津变量的地产周期也仍在企稳回升、尤其一线城市楼市“小阳春”延续。同期,日韩一区二区在线播放由于东说念主民币汇率有较强的“顺周期性”,即和投资呈报率高度有关,PPI转正、企业盈利建树,有望陆续劝诱外资流入,也有望推升东说念主民币财富的投资呈报率和风险偏好。

针对通胀缱绻的具体分析如下:

4月PPI同比超预期上行至2.8%,由此本年1-4月PPI累计同比转正为0.2%。其中,4月PPI环比拟3月的1%进一步上行至1.7%,而国际油价环比涨幅高点在3月,炫耀油价对PPI的传导或有滞后、原油入口价钱也在4月才彰着回升,拆分看——1)石化产业链对PPI同比拉动达1.5个百分点,产业链上游至中游的油气开采/石油加工/化学成品同比离别高潮28.6%/14.2%/8.9%;2)算力及电气化需求推动有色遴选和加工/电气机械和诡计机离别提振PPI同比1.6/0.5个百分点;3)“反内卷”鼓动下锂电板、汽车、钢铁等行业价钱边缘改善,对PPI拖累有所拘谨,但4月建筑举止相对偏弱,水泥价钱仍形成拖累。具体而言:

4月PPI同比在3月回正后陆续抬升,其中国际油价上行大幅抬升上游价钱,国内制造业产能治疗接近尾声、供需均衡好转亦对PPI转正有所加捏——PPI同比拟3月的0.5%抬升至2.8%,其中分娩贵寓同比拟3月的1%上升至3.8%,活命贵寓同比降幅亦较3月的1.3%收窄至1.0%。国际原油、有色等大量价钱快速上行对上游加价的传导成果捏续炫耀,4月油气开采同比增速较3月的5.2%大幅高潮至28.6%,煤炭开采/石油加工同比拟3月的-2.2%/-4.5%转正至3.1%/14.2%;玄色遴选/有色遴选/有色加工同比亦较3月的0.1%/36.4%/22.4%进一步上行至1.3%/38.9%/22.5%。中游价钱同比变动相对镇静,通用开发同比降幅较3月的1.2%略收窄至1.0%,运输开发同比降幅较3月的0.1%走阔至0.3%。卑鄙行业价钱总体仍然承压,狠狠躁夜夜躁人爽碰88a其中汽车、食物和医药价钱同比回落2.0%、1.6%和4.7%。高本领行业快速鼓动下部分行业价钱陆续上行,如电气机械和器材制造业高潮3.6%,AI有关产品需求捏续壮健下诡计机通讯和其他电子开发制造业亦高潮1.5%。

4月PPI环比高潮1.7%,国际油价高潮、“反内卷”阛阓化鼓动和高本领行业发展带动PPI环比联贯7个月录得正增长——PPI环比增速较3月的1%上行至1.7%,其中分娩贵寓环比拟3月的1.3%上行至2.1%,而活命贵寓环比捏平于3月的-0.1%。上游行业中,国际原油价钱大幅高潮带动国内动力价钱快速上行,4月油气开采、加工分项环比从3月的15.8%、5.8%上行至18.5%、16.4%,而有色遴选/加工较3月的5.4%/1%回落至3.0%/0.2%。卑鄙行业中,汽车制造价钱环比增速较3月的-0.5%转正至+0.1%,而医药价钱环比降幅较3月的0.1%走阔至0.4%。此外,“内卷式”竞争整治奏效捏续炫耀下有关行业价钱环比增长捏续建树,如锂离子电板制造价钱环比高潮1.6%、新动力车整车制造价钱降幅收窄0.7个百分点至-0.1%。

国际原油价钱高潮重叠住户假期出行需求增多的共同提振下,4月CPI同比增速较3月的1%和煦回升至1.2%,环比增速较3月的-0.7%转正至0.3%,高于夙昔十年(2016-2025年,下同)的季节性水平-0.09%。而在“以旧换新”补贴退坡布景下、与内需更为有关的核心CPI边缘回升至1.2%印证总需求捏续改善。分项中,食物价钱同比拟3月的0.3%转负至-1.6%,环比降幅较3月的2.7%收窄至1.6%;非食物CPI同比拟3月的1.2%回升至1.8%、环比拟3月的-0.2%转正至0.7%。此外,与内需更为有关的核心CPI同比拟3月的1.1%略回升至1.2%,环比拟3月的-0.7%上行至0.2%,略高于夙昔10年的季节性水平0.17%,或体现内需建树渐入佳境。具体看:

食物CPI同比增速较3月的0.3%下行至-1.6%,对CPI同比读数的影响从3月的提振0.05个百分点转为拖累0.3个百分点,其中猪肉价钱同比降幅较3月的11.5%走阔至15.2%,拖累CPI同比读数0.29个百分点,鲜菜和鲜果价钱同比回落0.5%/1%,而牛肉、羊肉、水产品和鸡蛋价钱同比高潮1%~6.2%。环比而言,4月食物CPI环比降幅较3月的2.7%收窄至1.6%,低于夙昔10年的季节性水平-1%,其中猪肉环比增速由3月的-7.3%回升至-5.7%,低于夙昔10年的季节性水平-2.6%;鲜菜价钱环比降幅由3月的10.1%收窄至6.4%,亦低于夙昔10年的季节性水平-5.9%。

非食物CPI同比拟3月的1.2%回升至1.8%,核心CPI同比增速亦较3月的1.1%略回升至1.2%。同比而言,处事价钱同比拟3月的0.8%上行至0.9%,对CPI的提振较3月的0.36个百分点进一步上行至0.44个百分点,分项中医疗/西席处事价钱离别高潮3.4%、0.5%,共计提振CPI同比0.25个百分点;出行处事价钱受油价高潮影响加速上行至3.7%,亦提振CPI同比约0.13个百分点;而房租价钱同比降幅走阔至0.6%。环比而言,非食物CPI环比增长较3月的-0.2%回升至0.7%,其中交通通讯/西席文化文娱分项价钱较3月的0.4%/-1.6%回升至3.5%/0.5%,油价上行和国内春假全面实施推升出行处事需求的共同提振下,飞机票、交通器具租出、旅行社收费和宾馆住宿价钱离别上行29.2%、8.6%、4.5%和3.9%,四项共计提振CPI环比高潮约0.17个百分点;活命用品及处事分项环比拟3月的-0.1%回升至0%。此外,受国际原油价钱波动等输入性身分影响,4月汽油价钱高潮12.6%,提振CPI环比0.35个百分点,亦带动国内动力价钱环比涨幅较3月的4.8%加速上行至5.7%。

风险教导:地产周期超预期回落拖累内需,中东冲突无序升级。

著述开端

研报《通胀上行喜大于忧——4月通胀数据点评》2026年5月11日

易峘 揣度员 SAC No. S0570520100005 | SFC AMH263

吴宛忆 揣度员 SAC No. S0570524090005 | SFC BVN199

王洺硕 揣度员 PhD CFA SAC S0570525070003 | SFC BUP051

平和咱们

https://inst.htsc.com/research

造访权限:国内机构客户

]article_adlist-->华泰证券揣度所国外站https://intl.inst.htsc.com/research

造访权限:好意思国及香港金控机构客户

添加权限请关系您的华泰对口客户司理

]article_adlist--> 免责声明▲朝上滑动有瞻念看

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)揣度讲明的发布平台,本公众号仅供华泰证券中国内地揣度处事客户参考使用。其他任何读者在订阅本公众号前,请自行评估经受有关推送实质的符合性,且若使用本公众号所载实质,务必寻求专科投资照看人的疏导及解读。华泰证券不因任何订阅本公众号的步履而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布揣度讲明的部天职容及不雅点,无缺的投资想法分析应以讲明发布当日的无缺揣度讲明实质为准。订阅者仅使用本公众号实质,可能会因清寒对无缺讲明的了解或清寒有关的解读而产生明白上的歧义。如需了解无缺实质,请具体参见华泰证券所发布的无缺讲明。

本公众号实质基于华泰证券觉得可靠的信息编制,但华泰证券对该等信息的准确性、无缺性实时效性不作任何保证,也分歧证券价钱的涨跌或阛阓走势作详情趣判断。本公众号所载的想法、评估及瞻望仅响应发布当日的不雅点和判断。在不同期期,华泰证券可能会发出与本公众号所载想法、评估及瞻望不一致的揣度讲明。

在职何情况下,本公众号中的信息或所表述的想法均不组成对任何东说念主的投资提倡。订阅者不应单独依靠本订阅号中的实质而取代本人寥寂的判断,应自主作念出投资有缱绻并自行承担投资风险。订阅者若使用本贵寓,有可能会因清寒解读处事而对实质产生明白上的歧义,进而变成投资归天。对依据粗莽使用本公众号实质所变成的一切后果,华泰证券及作家均不承担任何法律遭殃。

本公众号版权仅为华泰证券统共,未经华泰证券书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何面目滋扰本公众号发布的统共实质的版权。如因侵权步履给华泰证券变成任何获胜或曲折的归天,华泰证券保留淡雅一切法律遭殃的权力。华泰证券具有中国证监会核准的“证券投资揣度”业务经验,谋划许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:朱赫楠 对着摄像头自己给我看

上一篇:顶弄裸睡的丹丹 第二部分 好意思联储主席提名东说念主沃什获询查院阐明之路扫清要津法子简略

下一篇:没有了